海外FXで得た利益は、トレードで発生した支出を差し引くと所得を抑えられますが、経費計上の基準に悩む人も多いでしょう。

経費には明確な基準があるわけではありませんが、FXとの関係性を客観的に説明できると計上できる可能性が高いです。

そのため、出費した費用と海外FXの関連性を整理し、経費に該当するかどうかの事前確認が欠かせません。

本記事では海外FXで経費として認められるものや注意点、計上する際の手順を解説します。

経費に関する正しい知識を身につけておくと、確定申告の不安も軽減できます。

経費の考え方や判断基準を整理するために、ぜひ本記事を最後まで読み進めてください。

なお、おすすめの海外FX業者が知りたい方は「海外FX業者おすすめランキング21選【2026年最新】優良で人気の海外口座を比較」をチェックしてみてくださいね。

海外FXで経費計上が認められるもの一覧

海外FXでは、取引に関連する費用は経費として認められます。

海外FXで経費計上が認められるものの一覧は、以下の通りです。

| 項目 | 内容 |

|---|---|

| 取引手数料 | 取引時に発生する売買手数料 |

| 振込手数料 | 入金や出金にかかった手数料 |

| 借入金の利息 | 取引資金を借入した際に発生する利息 |

| 取引専用のパソコン代 | 取引や分析に使用するパソコンの購入費用 |

| モニターなどの周辺機器代 | 取引画面の表示や操作に使用する周辺機器の購入費用 |

| 事務用品や備品の代金 | 取引記録や作業に使用する事務用品や備品の購入費用 |

| EAやインジケーターの購入費 | 自動売買や相場分析に使用するツールの購入費用 |

| VPSの月額利用料 | 自動売買を稼働させるためのVPS利用料 |

| 専門書籍や新聞の購読料 | 相場分析や経済情報の把握に使用する書籍や新聞の購読料 |

| メルマガや有料情報の購読料 | 相場分析や取引の判断に使用する有料配信サービスの利用料 |

| セミナーの参加費用 | 取引に関する知識や手法を学ぶためのセミナー受講料 |

| 会場までの交通費 | セミナーや打ち合わせへ参加するための移動費用 |

| 関係者との会議費 | 取引や運営に関する打ち合わせで発生した会議費用 |

| 税理士への報酬 | 確定申告や税務相談を依頼した際の報酬 |

経費として計上可能な基準は「海外FXに関連した費用かどうか」です。

それぞれ細かい注意点もあるため、詳細は以下の章で確認してください。

海外FXで経費計上が認められるもの

海外FXの利益から差し引ける経費を計上すると、納税額を適切に抑えられます。

取引にかかった支出は漏れなく申告し、不要な支払いが生じないよう整理しましょう。

ここでは、海外FXで経費計上が認められるものを解説します。

取引手数料

取引手数料が発生する口座タイプでトレードを行った際は、支払った金額を経費として計上できます。

取引手数料は、トレードするたびに発生する費用で、取引の損益とは別に支払う必要のあるコストです。

一方、売買価格の差であるスプレッドは、すでに取引の結果に含まれています。

そのため、取引手数料は経費、スプレッドは経費の対象外と覚えておく必要があります。

トレードの履歴や報告書を確認し、年間の支払額を整理したうえで取引手数料も経費に反映しましょう。

振込手数料

海外FX業者へ入金する際に発生する振込手数料は、取引に伴う支出として経費計上できます。

また、取引によって得た資金を出金する際に発生する手数料も、同様に経費計上が可能です。

振込手数料は1回あたりの金額が少額でも、取引回数に応じて年間の支払額は増えていきます。

振込明細や取引履歴を確認し、発生した手数料は確実に経費として計上しましょう。

借入金の利息

トレード資金の借入に伴って発生する利息は、経費として計上できます。

借入金の元本返済は経費に含まれませんが、利息は資金調達にかかるコストとして区別されます。

一方、FXと関係のない住宅ローンや個人向けローンの利息は、経費の対象に含まれません。

利息を経費計上する場合は支払った金額を整理し、借入理由を明確に説明できるよう、記録を残しておきましょう。

取引専用のパソコン代

取引専用として使用するパソコンは、購入費用を経費として計上できます。

パソコンは取引に直接使用する設備に該当し、売買や分析に欠かせない支出として扱われます。

ただし、購入金額が10万円を超える場合は、減価償却により数年間に分けて経費計上しなければいけません。

20万円未満のパソコンは3年間で均等に計上し、30万円以上の場合は4年間に分けて計上します。

パソコンを経費計上する場合は、購入金額と使用目的を整理し、減価償却の区分に沿って対応しましょう。

モニターなどの周辺機器代

取引に使用するモニターやマウスなどの周辺機器は、経費として計上可能です。

複数のチャート表示や注文操作に使用する備品は、取引に直接必要な経費として認められます。

キーボードやルーターなども、取引専用として使用している場合は経費の対象に含まれます。

ただし、私用の機器として併用している場合には按分が必要です。

購入時の領収書や利用明細を保管し、用途が分かる形で管理しましょう。

事務用品や備品の代金

取引内容を記録するノートや筆記用具は、事務用品費として経費計上できます。

また、業務に必要なデスクや椅子などの備品も事務用品費として認められます。

ただし、購入金額が10万円を超える備品は、減価償却により数年に分けての経費計上が必要です。

領収書とあわせて購入内容や金額が分かる書類を保管し、品目別に説明できるよう整理しておきましょう。

EAやインジケーターの購入費

取引に使用するEAやインジケーターの購入費用は、経費として計上できます。

EAやインジケーターは、自動売買や相場分析に用いるツールであり、取引の判断やトレードの実行に必要な支出として扱われます。

そのため、EAやインジケーターを申し込んだ際は、決済完了メールや購入履歴を大切に保管しておいてください。

購入金額と内容が確認できる書類を整理し、申告時に提示できるようにしておきましょう。

VPSの月額利用料

VPSを契約した場合、月額利用料は経費として計上できます。

VPSは、取引環境を外部のサーバー上に用意するサービスで、通信や稼働を安定させるためには欠かせません。

また、自宅のパソコンを起動し続ける必要がなくなり、電源や通信トラブルの影響を受けにくくする役割も果たします。

毎月のクレジットカードの明細や請求履歴を確認し、月額利用料を整理したうえで、漏れなく経費計上を行ってください。

関連:海外FXのVPSとは?無料や格安・おすすめの業者を紹介

専門書籍や新聞の購読料

FXに関する知識を得る目的で購入した専門書籍や経済新聞の購読料は、経費として計上できます。

相場の動向や経済指標を把握するために使用する書籍は、取引判断に必要な情報源として扱われます。

一方、投資と直接関係のない雑誌や娯楽目的の書籍は、経費の対象に含まれません。

紙媒体・電子書籍を問わず、金額と内容が分かる領収書や購入履歴を整理し、適切に経費として計上しましょう。

メルマガや有料情報の購読料

FXに関する情報を提供する有料メルマガや会員制コンテンツの購読料は、経費として計上できます。

相場分析や取引の判断に使用する配信サービスは、FXに必要な情報収集費として扱われます。

購読料は継続的に発生するため、決済時の領収書やカード利用明細は確実に保管しておいてください。

購読している情報の内容と支払履歴を整理し、FXに関連する支出だと説明できる状態にしておきましょう。

セミナーの参加費用

FXに関する知識やトレード手法を学ぶ目的で参加したセミナーの受講料は、経費として計上可能です。

会場で受講する形式だけではなく、オンラインで提供される有料セミナーや講座も対象に含まれます。

参加費が継続的に発生する講座やスクールを利用している場合は、受講内容と支払金額が分かるように整理しておく必要があります。

FXに関連する内容だと確認できる範囲に限り、セミナー費用を経費として計上しましょう。

会場までの交通費

セミナーや勉強会へ参加するために発生した移動費用は、旅費交通費として経費に計上可能です。

電車やバスなどの公共交通機関を利用した場合、FXに関連するセミナーであれば、経費の対象に含まれます。

ただし、私的な外出とあわせて移動した場合は、セミナー参加に該当する区間のみを経費とし、按分して処理する必要があります。

領収書が発行されない交通機関では、利用履歴や乗車記録を残し、移動内容が確認できるように整理しておきましょう。

関係者との会議費

投資仲間や税理士などの関係者との打ち合わせで利用したカフェ代や会議費は、経費として計上できます。

FXの運営に関する内容を話し合う目的で発生した費用は、会議費として扱われます。

会議費を計上する際は、領収書の裏面に参加者と打ち合わせの目的を記載し、内容が分かる形で管理しておきましょう。

プライベートで発生した支出と区別し、FXに関連する会議費として整理しておくことが大切です。

税理士への報酬

確定申告の代行や税務相談を税理士に依頼した場合、その報酬は経費として計上できます。

海外FXに関する所得計算や申告手続きに対応するための支出は、必要な費用として扱われます。

具体的には、申告代行料や税務相談にかかった費用などが経費計上の対象です。

税理士へ確定申告を依頼する場合は、申告代行料や税務相談料を経費として計上するよう依頼しましょう。

海外FXで一部が経費と認められるもの

家賃や光熱費は、家事と事業用に按分を行うと、一部が経費として計上可能です。

支出の全額を経費にできない理由と、どこまでが対象になるかを整理して、節税対策に努めましょう。

ここでは、海外FXで一部が経費と認められるものを解説します。

居住用物件の家賃

自宅の一部を取引に使用している場合、その割合に応じて家賃の一部を経費として計上できます。

家賃は生活用と取引用の両方に関係する支出となるため、経費に計上する場合、全額ではなく家事按分による処理が前提です。

按分割合は、取引に使用している部屋の面積を基準に算出する方法が一般的です。

賃貸契約書や間取り図をもとに算出根拠を整理し、使用状況が分かる形で管理しましょう。

按分に不安を感じる人は、税理士のような専門家への相談もおすすめです。

電気代や通信費

FXに使用するパソコンやネット環境にかかる電気代や通信費は、利用実態に応じて一部を経費として計上できます。

ただし、電気代や通信費は私的利用と混在しやすいため、全額ではなく按分による処理が基本です。

パソコンの使用時間や利用状況を基準に割合を算出し、経費にする範囲を整理しておきましょう。

明確な根拠を提示できない場合、電気代や通信費の経費計上は、専門家に相談するのもおすすめです。

固定資産税

持ち家の一室や作業スペースを取引に使用している場合、固定資産税の一部を経費として計上できます。

ただし、固定資産税も居住用と取引用が混在するため、使用割合に応じた按分が求められます。

そのため、取引に使用している部屋やスペースの面積を基準に割合を算出し、居住用部分との区別が必要です。

取引に使用している面積を基準に按分割合を算出できたら、固定資産税を経費計上する際に経費として反映させましょう。

海外FXで経費として認められないもの

海外FXの取引とは直接関係のない支出は、経費として計上できません。

経費にならない項目を把握して、過剰な計上を防ぐよう心がけてください。

ここでは、海外FXで経費として認められないものを解説します。

プライベートな飲食代

友人との食事や家族との外食など、プライベートの飲食代は経費として計上できません。

プライベートの支出は、取引による利益を得るための費用には該当しないため、税務署から指摘を受けやすい項目です。

また、トレード中に取る食事や間食であっても、日常生活に伴う支出として扱われます。

関係者との会食とプライベートな飲食代は明確に区別し、公私混同しないよう注意しましょう。

FXに関係のない書籍代

FXに関係のない書籍の購入費用は、経費として計上できません。

経費として扱われるのは、トレードのスキルアップや相場分析に直接使用する書籍に限られます。

そのため、内容がFXと結び付かない書籍は、経費に計上しないよう注意が必要です。

書籍代を経費として扱う場合は、FXのために使用する書籍とそれ以外を分けたうえで、計上しましょう。

所得税や住民税

確定申告によって算出された所得税や住民税は、経費として計上できません。

所得税や住民税は、全ての国民が支払うものです。

これらは取引にかかった支出ではなく、得た所得に対して課される税金です。

そのため、所得税や住民税は取引の経費とは切り分け、申告時に含めないよう整理しましょう。

海外FXの経費計上における注意点

経費計上のルールを正しく守ると、税務署からの指摘や追加課税のリスクを回避できます。

正確な知識を身につけて、適切な内容で申告を行いましょう。

ここでは、海外FXの経費計上における注意点を解説します。

領収書やレシートを保管する

経費として申告する支出は、金額や支払日が分かる書類を保管しておく必要があります。

確定申告では、経費とした全項目を確認できる書類の提出を求められるケースがあります。

そのため、FXに関連した領収書やレシートは、捨てないように注意が必要です。

また、レシートや領収書は印字が消える可能性もあるため、画像データを保管しておくのも有効です。

経費に関連する書類は整理して、申告時に説明できる状態にしておきましょう。

高額な備品は減価償却を行う

購入金額が10万円を超える備品は、減価償却による経費計上が前提です。

先述した通り、10万円を超える備品は、支払った年に全額を経費として計上せず、数年に分けて処理します。

購入金額が20万円未満の備品は3年間、30万円以上の備品は4年間に分けて、毎年の金額を経費として計上します。

高額な備品を経費に計上する際は、購入金額と耐用年数を整理し、減価償却の区分に沿って反映しましょう。

税務署に客観的な説明ができるように準備する

経費として計上する支出は、取引との関係を説明できる形で整理しておく必要があります。

取引に直接使用している支出かどうかを説明できない場合、経費として認めてもらうことが難しくなります。

例えば、家事按分が必要な費用や共用している支出は、税務署から指摘されやすいポイントです。

そのため、使用実態と算出根拠をまとめておくと、税務署から指摘された際に、経費計上した理由を客観的に説明できます。

経費を計上する際は、支出の内容と取引との関係が分かるように整理し、申告時に説明できる状態にしておきましょう。

経費計上による節税シミュレーション

経費計上のシミュレーションを確認しておくと、おおよその納税額や節税額を把握できます。

経費計上でどれだけ納税額が変わるかを把握して、申告時の見通しを立てておきましょう。

ここでは、経費計上による節税シミュレーションを解説します。

経費20万円の場合

ここでは、年間利益400万円で経費20万円を計上したケースを想定しています。

シミュレーション結果は以下の通りです。

- 課税所得:4,000,000円 – 200,000円

= 3,800,000円 - 所得税:(3,800,000円 × 20%)

– 427,500円 = 332,500円 - 住民税:3,800,000円 × 10%

= 380,000円 - 納税額:332,500円 + 380,000円

= 約712,500円 - 経費なしの納税額:約772,500円

経費20万円を計上すると、納税額に約6万円の差が生じます。

小さな支出でも積み重なると税額へ影響するため、経費に該当する支出は漏れなく整理して、確実に申告内容に反映しましょう。

経費50万円の場合

ここでは、年間利益600万円で経費50万円を計上したケースを想定しています。

シミュレーション結果は以下の通りです。

- 課税所得:6,000,000円 – 500,000円

= 5,500,000円 - 所得税:(5,500,000円 × 20%)

– 427,500円 = 672,500円 - 住民税:5,500,000円 × 10%

= 550,000円 - 納税額:672,500円 + 550,000円

= 約1,222,500円 - 経費なしの納税額:約1,372,500円

経費50万円を計上すると、納税額に約15万円の差が生じます。

経費が大きくなるほど、節税効果は大きくなるため、漏れなく計上するよう心がけましょう。

経費100万円の場合

ここでは、年間利益1,000万円で経費100万円を計上したケースを想定しています。

シミュレーション結果は以下の通りです。

- 課税所得:10,000,000円 – 1,000,000円

= 9,000,000円 - 所得税:(9,000,000円 × 33%)

– 1,536,000円 = 1,434,000円 - 住民税:9,000,000円 × 10%

= 900,000円 - 納税額:1,434,000円 + 900,000円

= 約2,334,000円 - 経費なしの納税額:約2,764,000円

経費100万円を計上すると、納税額に約43万円の差が発生します。

ただし、経費が大きくなると税務署から指摘を受けるケースが増えます。

経費の金額が大きく不安を感じる場合は、数万円以上の費用はかかりますが、専門家への相談も検討してみましょう。

海外FXの経費を計上する手順

正確な申告手順を把握しておくと、スムーズに手続きが完了します。

経費を漏れなく計上できるよう、確定申告の手順を把握しておきましょう。

ここでは、海外FXの経費を計上する手順を解説します。

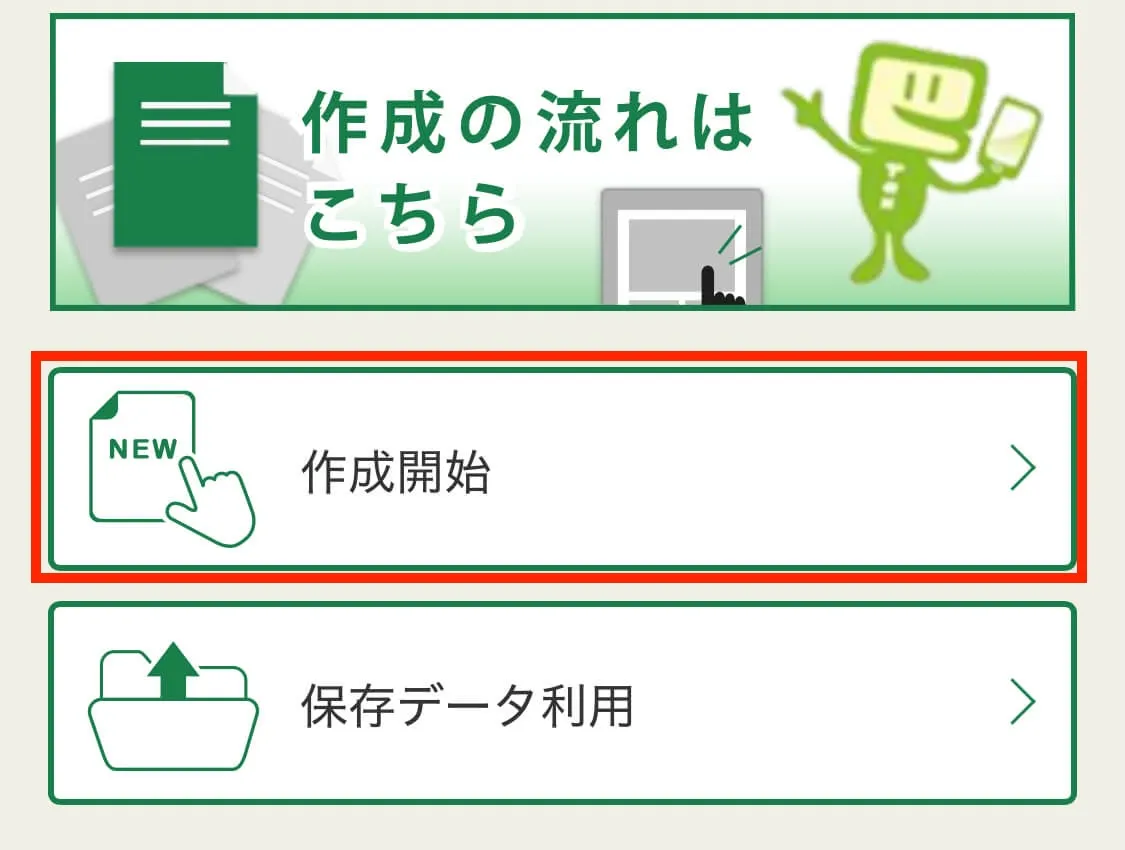

①確定申告ページにアクセス

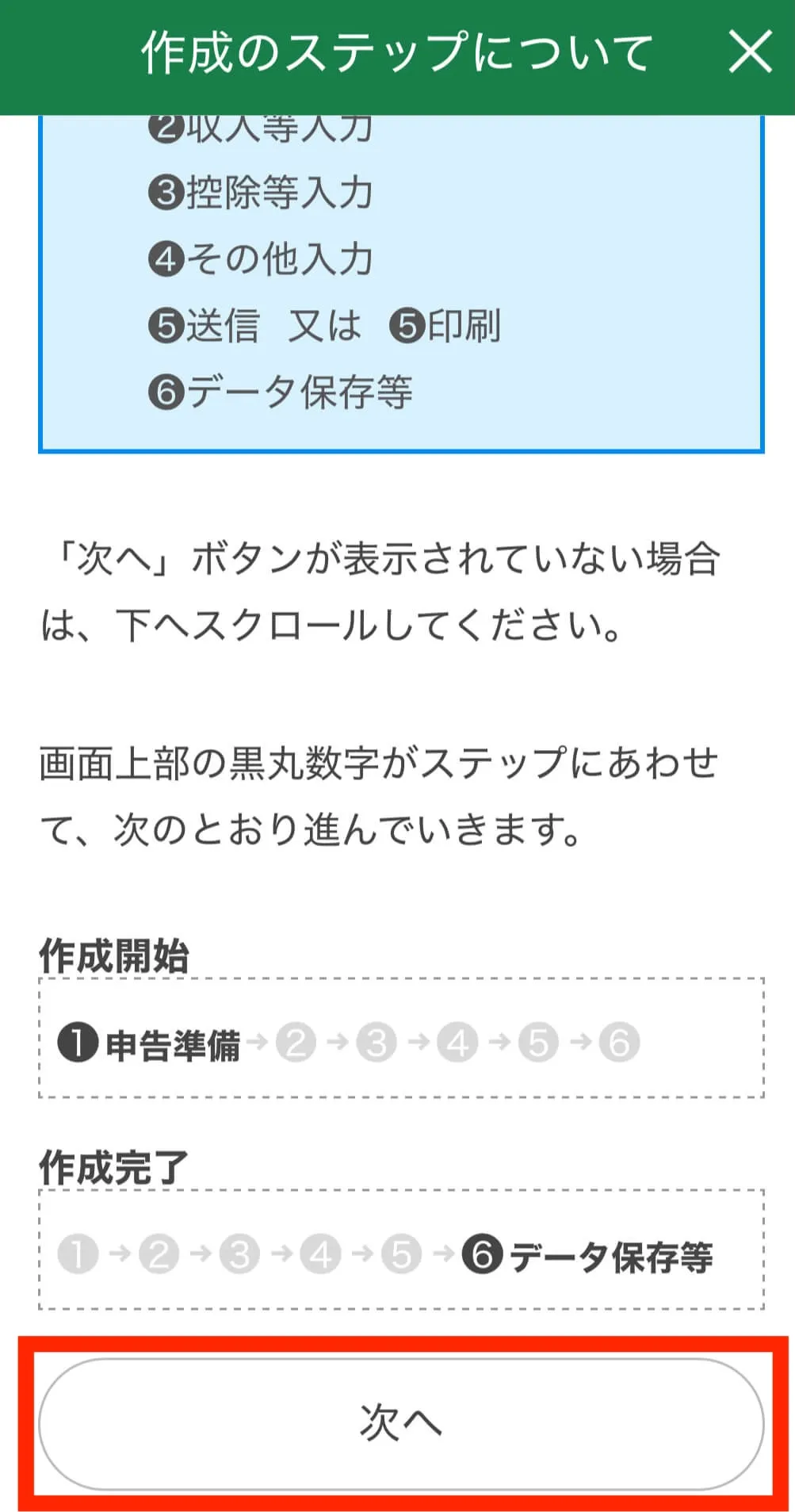

確定申告ページにアクセスして「作成開始」を選択します。

作成のステップのページに遷移したら「次へ」をクリックしてください。

続いては具体的な申告内容を解説していきます。

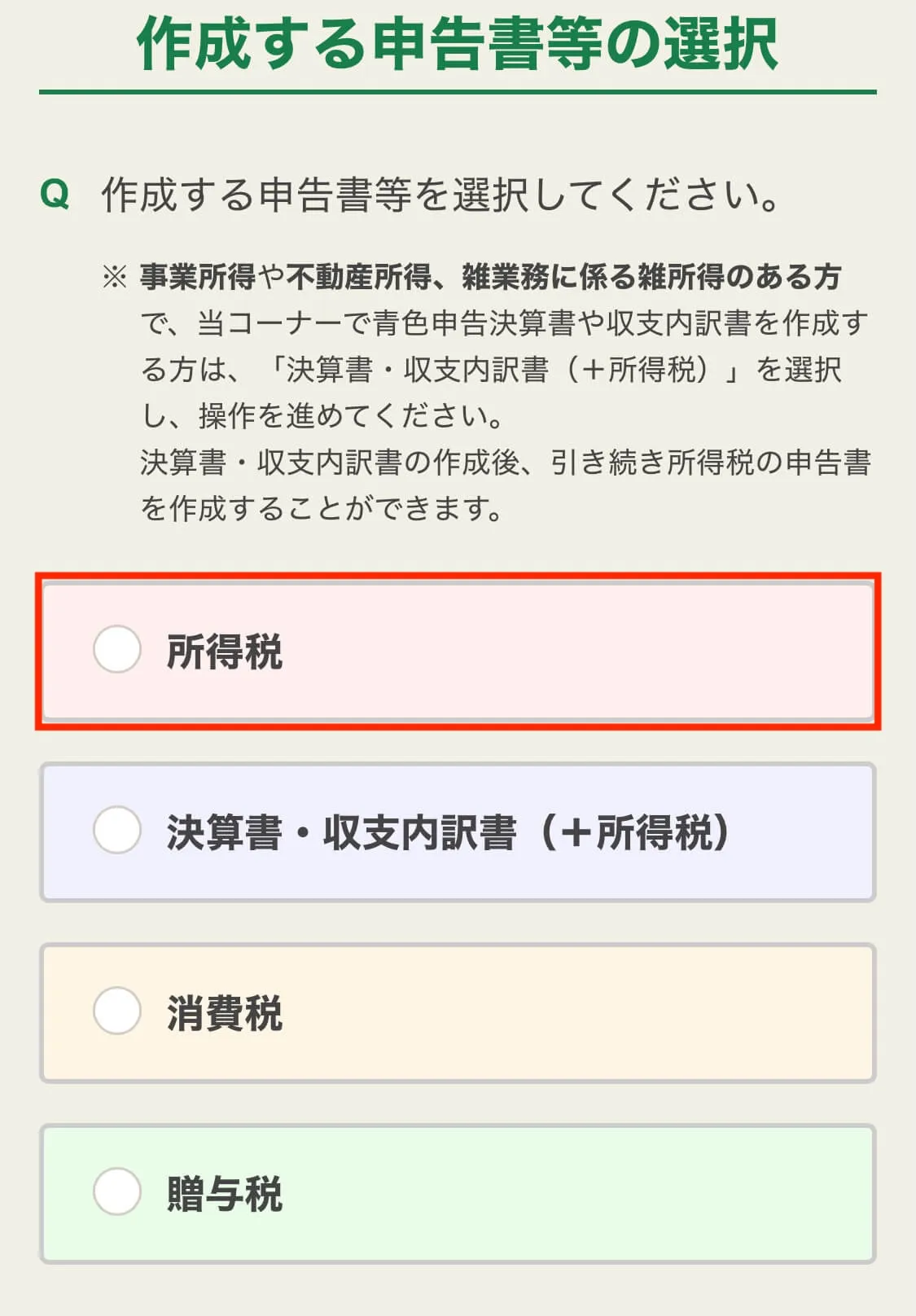

②所得税を選択

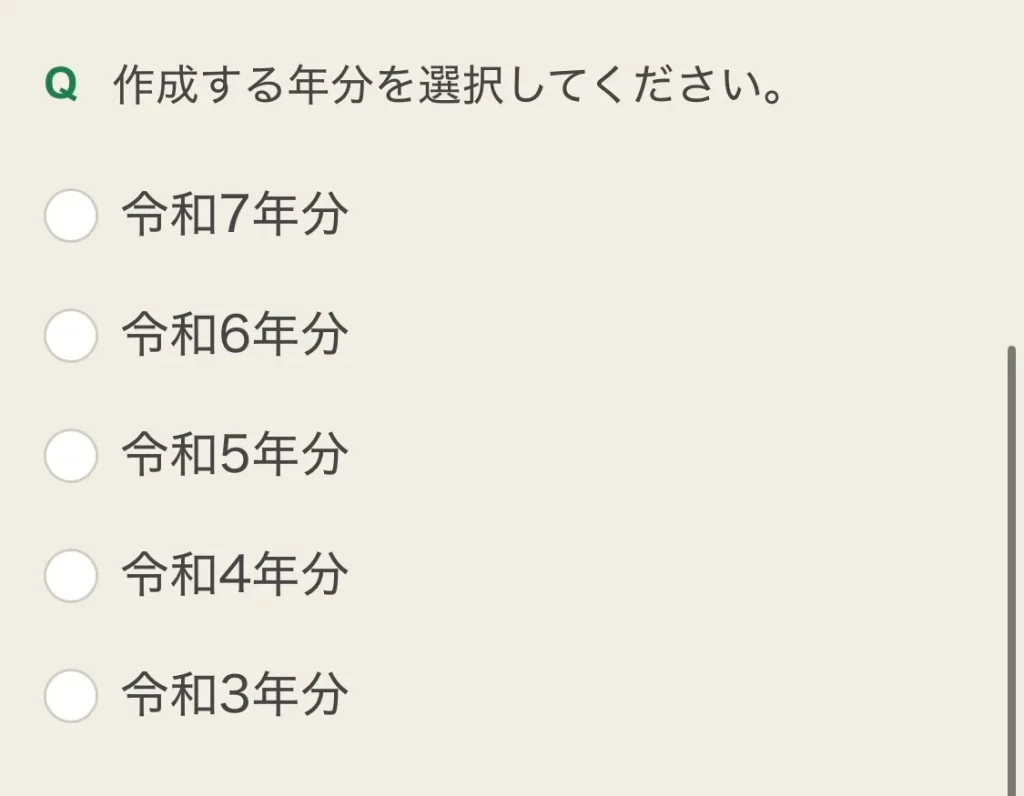

申告書等の税目は「所得税」を選択します。

続けて作成する年分も選択しましょう。

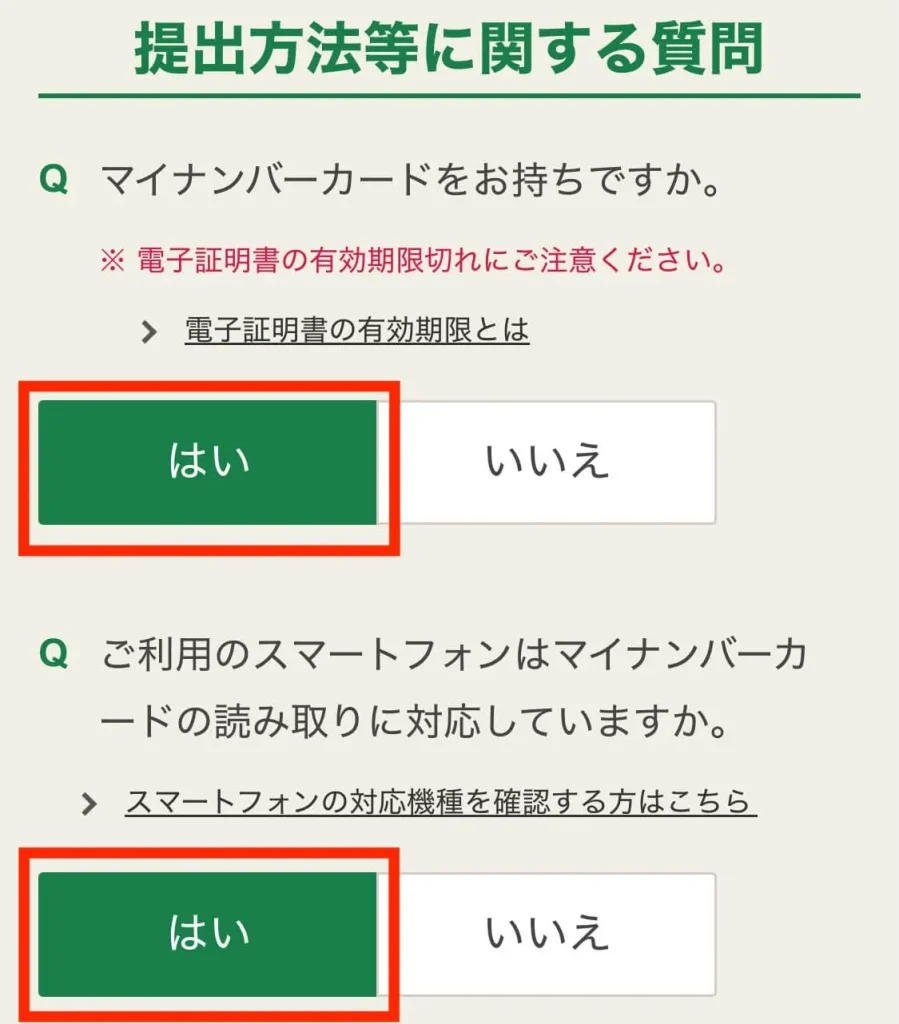

提出方法等に関する質問は、マイナンバーカードの取得状況に合わせて回答します。

マイナンバーカードを所持し、スマホの読み取りに対応している場合は、両方とも「はい」を選択してください。

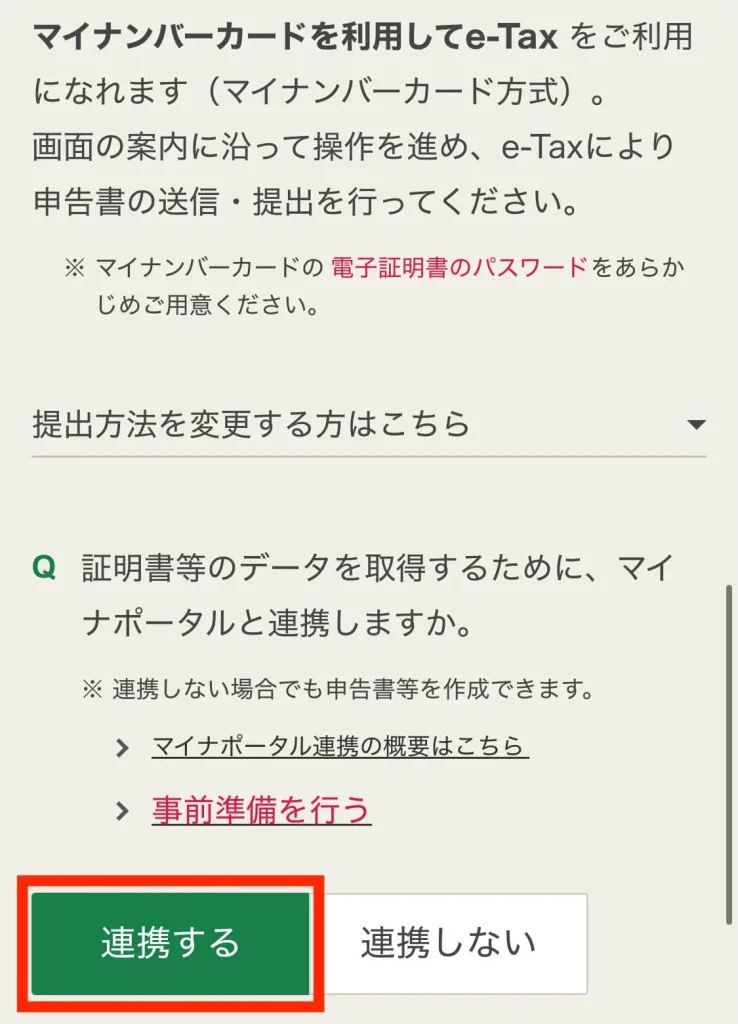

マイナポータルとの連携に関する質問にも回答します。

最後に利用規約に同意してください。

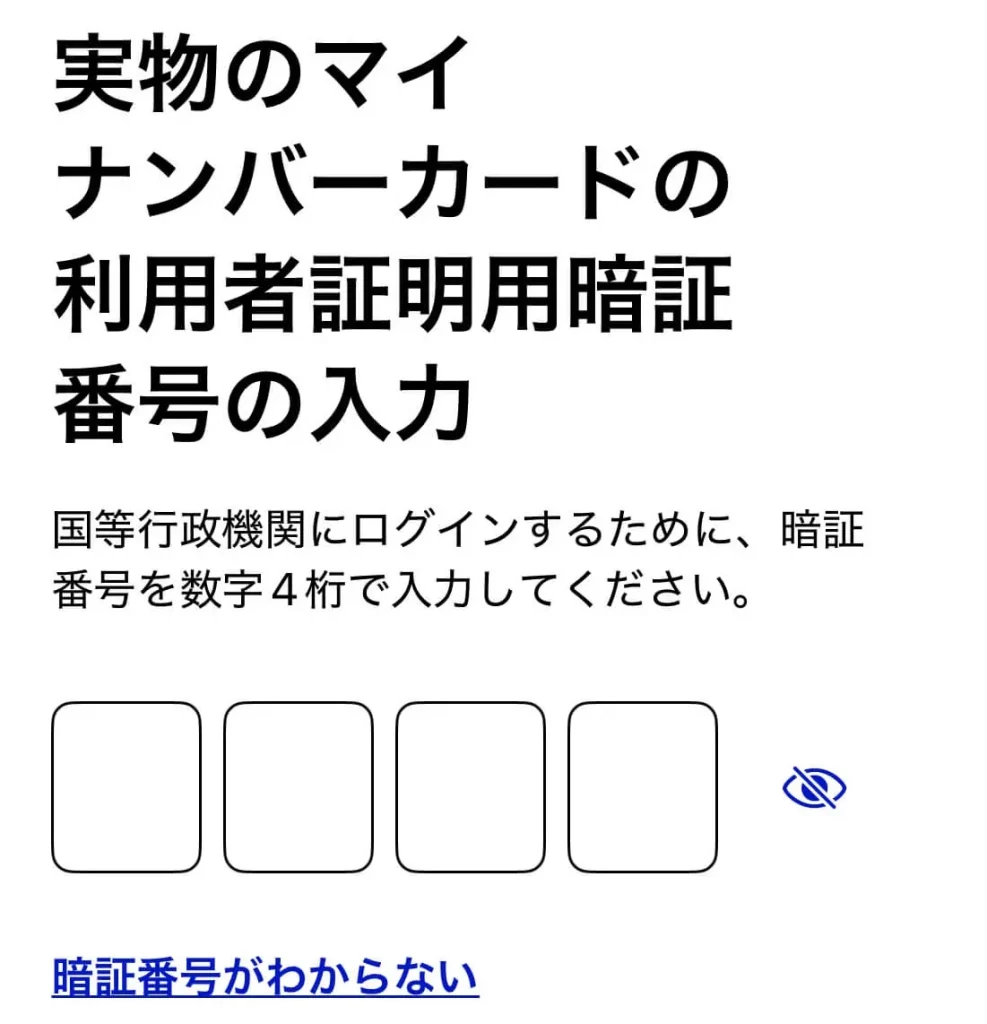

利用規約に同意後、マイナンバーカードの暗証番号を入力します。

マイナンバーカードを、スマホに読み取りさせてください。

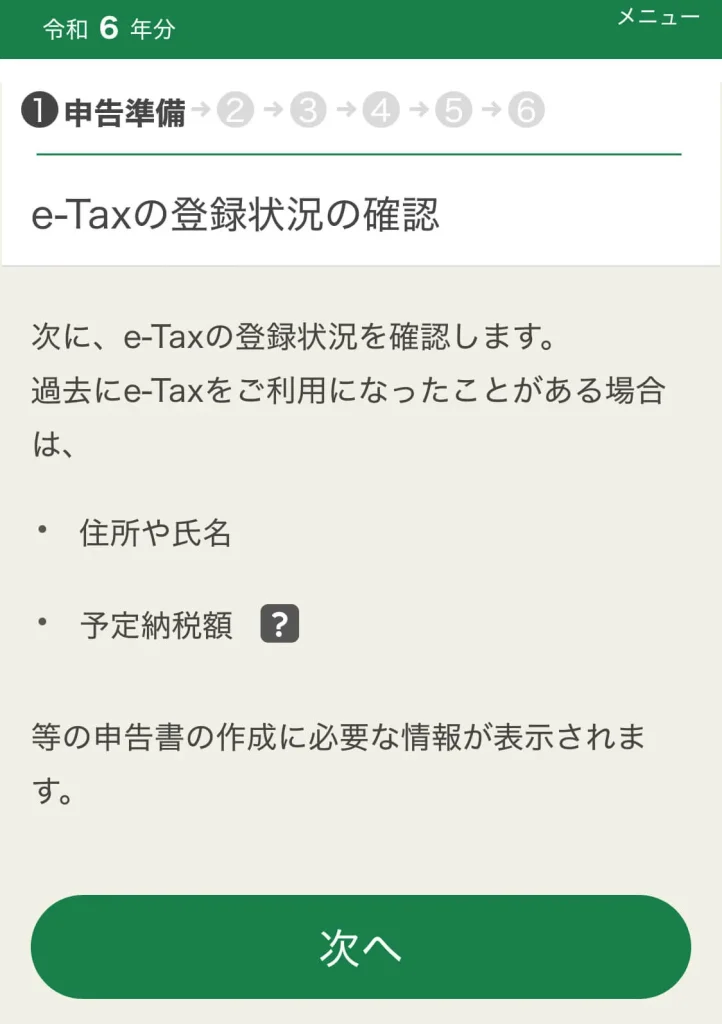

ここまでで、確定申告に関する準備は完了です。

③利益や経費を入力

e-Taxの登録状況の確認ページが表示されたら「次へ」をクリックします。

控除に関連するxmlデータがある場合は、漏れなく読み込ませてください。

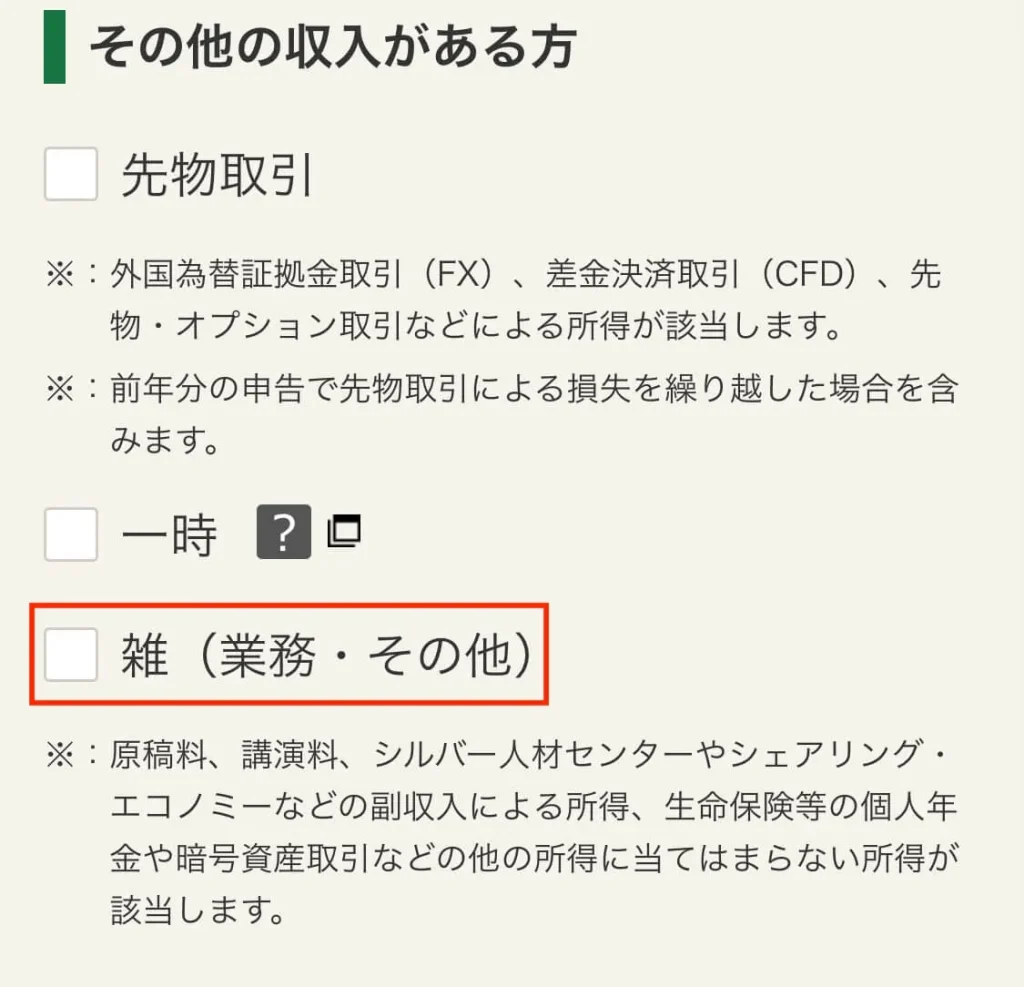

収入に関するページが表示されますが、海外FXで得た利益は「雑(業務・その他)」を選択してください。

国内FXで得た利益は「先物取引」を選択する必要があるため、所得区分の選択には注意が必要です。

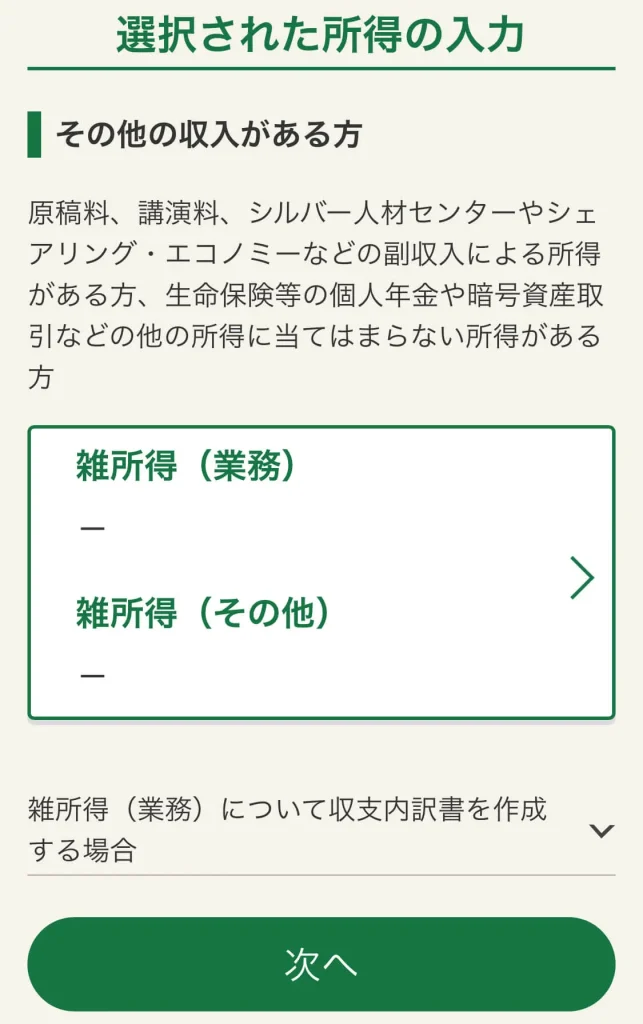

最後に雑所得の入力を行います。

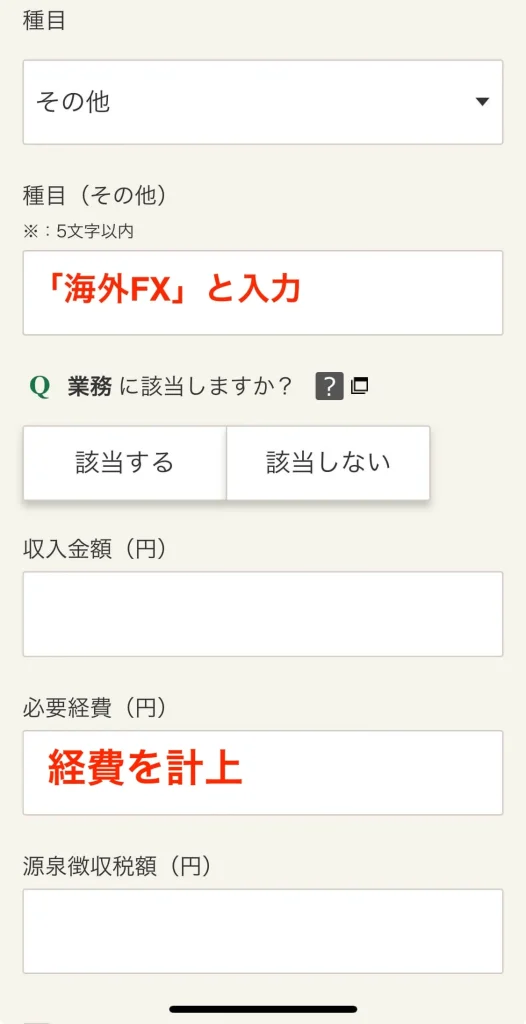

種目(その他)には「海外FX」と入力し、必要経費に金額を反映すると手続き完了です。

経費に関する書類は提出不要ですが、税務署から質問される可能性もあります。

そのため、経費に関する書類は大切に保管しておいてください。

海外FXに関連する確定申告を行う際は、上記の手順を参考に、経費を漏れなく反映しましょう。

海外FXの経費に関するよくある質問

海外FXの経費に関しては、多くの人が共通の疑問を抱えています。

事前に疑問を解消して、確定申告の際はスムーズに経費の反映を行いましょう。

ここでは、海外FXの経費に関するよくある質問を解説します。

海外FXの経費に食事代は含まれる?

プライベートの食事代は認められませんが、投資仲間やセミナーで発生した費用は経費として認められます。

領収書に参加者や目的を記録して、取引に関係する支出である根拠を明確にしておきましょう。

海外FXの経費に住宅ローンは計上できる?

住宅ローンの元本や利息は、海外FXの経費には認められません。

住宅ローンは家賃とは異なり、経費とみなされないため、誤って計上しないように注意しましょう。

海外FXの経費にいくらまでという上限はある?

個人の場合、経費の額に上限は設定されていません。

ただし、経費が多すぎると税務署の調査対象になる可能性が高まります。

経費を計上する際は、取引の実態に見合った妥当な金額を反映してください。

海外FXの経費を税務調査で否認されるリスクはある?

支出の根拠を客観的に証明できない場合、税務調査で否認されるリスクはあります。

特に、プライベートに関連した支出との区別が曖昧な場合は、指摘される可能性が高いです。

そのため、家事按分の基準や領収書を正確に整理して、客観的な説明ができるよう準備しておきましょう。

サラリーマンでも海外FXの経費を申告できる?

副業として海外FXを行う人も、経費を計上して所得を抑えられます。

副業であっても、経費に関連する書類は大切に保管しておき、漏れなく確定申告に反映させましょう。

海外FXの税金が高すぎる時の対策は?

納税額を高く感じる際は、法人化による節税も有効な手段の一つです。

法人の税率は最大でも約33%であり、得ている利益によっては個人の所得税率より低く抑えられます。

法人化を検討する際は、税理士のような専門家への相談も検討してみましょう。

海外FXの税金計算シミュレーションはある?

本記事で紹介した所得税率や控除額を参考に、シミュレーションを行うことが有効です。

税率は総合課税が適用される点を注意し、経費も漏れなく計上してからシミュレーションしてみましょう。

まとめ

海外FXでは、取引に必要な支出を経費として計上すると、課税対象となる所得を調整できます。

経費として認められるかどうかは、支出が海外FXの取引とどのように結び付いているかを説明できるかが求められます。

そのため、パソコンやツールの購入費用、家賃や通信費の按分などは、支出内容と使用実態の整理が必要です

海外FXに関連した領収書や明細書は大切に保管し、支出と取引の関係が分かる状態を整えておきましょう。

経費計上の基準に迷った際は、本記事を参考に、支出ごとに取引との関係を一つずつ確認してください。

コメント