仮想通貨、特にビットコインは、価値変動の大きさからリスク資産としての性格が強いといえるでしょう。

そのリスクヘッジとしてポートフォリオに組み込む資産として関心が寄せられているのが「金」です。

金は長い歴史の中で安定した価値を保ち、リスクヘッジやインフレ対策としての機能も持っていると言われています。

そこで今回は、武蔵大学経済学部の茶野教授に、金の特徴とその投資価値についてお伺いしました。

茶野 努

武蔵大学 経済学部金融学科 教授

【プロフィール】

1987/03 大阪大学 経済学部卒業

1999/03 大阪大学大学院 国際公共政策科博士課程修了 博士(国際公共政策)

1987/04 住友生命保険相互会社(入社)

1990/04 (株)住友生命総合研究所(出向)

1999/04〜2001/03 九州大学 経済学部 客員助教授

2008/09 ~ 武蔵大学 経済学部 教授

【主要著書】

『保険と金融から学ぶリスクマネジメント』、中央経済社、2024年3月

『基礎から理解するERM』中央経済社、2020年9月

『日本企業のコーポレート・ガバナンス』中央経済社、2020年3月

『日本版ビッグバン以後の金融機関経営』勁草書房、2019年1月

『コモディティ市場のマイクロストラクチャー』中央経済社、2016年3月

この記事を読むことで、金の投資価値やポートフォリオへの組み込み方について理解が深まるとともに、資産運用の選択肢が広がることでしょう。

「リスク資産」と言われる仮想通貨に対する、投資対象としての金の特徴とは?

茶野先生、今回は仮想通貨と金の投資特性についてお話を伺えればと思います。まず、「リスク資産」と言われる仮想通貨に対して、投資対象としての金の特徴をどのようにお考えでしょうか?

茶野 努氏

茶野 努氏ビットコイン等に代表される仮想通貨は、私は暗号資産と呼ぶべきだと考えています。通貨とは一般に(1)交換手段、(2)価値尺度、(3)価値貯蔵という機能を有するものです。ビットコイン等は海外送金に利用できるなど交換手段としての機能はありますが、価格変動が大きくて価値尺度、価値貯蔵の機能は乏しいので、いまのところビットコイン等を通貨とは言い難いでしょう。

なるほど。通貨としての基本的な機能が十分でないということですね。では、通貨としての要件とは具体的にどのようなものなのでしょうか?

茶野 努氏通貨には一般受容性、すなわち、人々がそれを貨幣だと思って受け入れ、使用するということが重要です。興味深い例をあげると、キツツキの頭皮でさえ、それを人々が通貨として認めれば、通貨となります。物々交換だった古代の日本では、米、塩、布などがお金の代わりでした。ヤップ島では石貨が使用されていました。

それは興味深いですね。では、なぜ金が通貨として選ばれてきたのでしょうか?

茶野 努氏腐りにくくて耐久性がある、数えやすい・計りやすいという特徴から金・銀・銅のような金属が鋳造貨幣の原料として使われるようになりました。その中でも特に金は希少性という点で重要な地位を占めてきたのです。

現代の通貨システムについてはどうでしょうか?金との関係が変わってきているように思いますが。

茶野 努氏そうですね。現在、われわれが使っているのは、日本銀行が発行している紙のお金であり、金と交換することができない不換紙幣です。さらに言えば、われわれが民間の銀行などに預けている預金も通貨です。預金は帳簿のうえで所有者や金額がデータとして保存されているだけで、紙幣のように物質的なものでさえありません。

となると、データとしての価値を持つビットコインなども、将来的には通貨として認められる可能性があるということでしょうか?

茶野 努氏確かにその可能性はありますが、大きな課題があります。ビットコイン等が通貨として普及するうえでもっとも障害となるのは、暗号資産の価格変動の大きさです。ビットコイン等の投機性の懸念は、リスク資産との印象を強めてしまうのです。

投機的な側面が強いということですね。何か歴史的な類似例はありますか?

茶野 努氏典型的な例として、17世紀のオランダで起きた「チューリップ・バブル」があります。当時、チューリップ球根1個が、熟練した職人の年収の10倍以上の価格で販売されたと言われています。この「チューリップ・バブル」は、資産価値がその本来的価値を逸脱するようなバブル経済の比喩として今でも語り継がれている歴史的事件です。

現代の仮想通貨市場にも通じる面がありそうですね。取引の安全性についてはいかがでしょうか?

茶野 努氏ビットコイン等を巡る不正取引、取引所の流出事件など取引における不安定さは、信頼感を大きく損なわせています。この点においても「リスク」のある資産というイメージを生じさせる要因となっているのです。

では、金の特徴についてより具体的にお聞きしていきたいと思います。長い歴史の中で重宝されてきた金ですが、投資対象としてどのような特徴があるのでしょうか?

茶野 努氏金の特徴について整理してお話しさせていただきましょう。金は希少性が高く、古来より重宝され、鋳造貨幣の材料として利用されてきました。金の埋蔵量は限られており、また人工的に作ることが難しく、錆びることはないので、時間が経っても価値が下がりづらいのが最大の特徴です。人類史上、安定的に取引されてきた、非常に信用力・信頼のある投資対象といえます。

具体的にはどのような特徴があるのでしょうか?

茶野 努氏大きく4つの特徴があります。まず1つ目は実物資産としての価値です。金そのものに実物資産としての使用価値があり、産業用、宝飾品としての需要があります。産業用としての金は熱や電気の伝導性が高く、加工しやすいといった性質によります。この特性からハイテク機器の材料として必要不可欠であり、技術進歩は金価格を押し上げる要因となっています。また嗜好品としての側面が強く、とくにインドや中国といった国で金は宝飾品として重宝されています。

なるほど。実需があるということが重要なポイントですね。2つ目の特徴はどのようなものでしょうか?

茶野 努氏2つ目は投資商品としての特徴です。金にはインフレヘッジ機能があります。また株式などの金融資産との相関の低さからリスクヘッジの対象となってきました。しかし2000年代に入ると、ヘッジファンド等が金、原油などのコモディティ市場への積極的な投資を拡大しました。これによりコモディティ市場の金融市場化が進み、金融資産との正の相関が急速に高まりました。

具体的なデータはありますか?

茶野 努氏以前の研究では、1991~1996年、1997~2003年、2004~2011年におけるS&P GSCI Gold Total Return(週次収益率)とニューヨーク証券取引所・総合株価指数(週次収益率)の相関係数は-0.19、-0.13、0.19と負から正に大きく変化していました。この点については、また後ほど詳しくご説明させていただきます。

3つ目の特徴についてお聞かせください。

茶野 努氏3つ目は外貨準備としての役割です。各国の中央銀行はドルやユーロ等以外に、金を外貨準備資産として保有しています。ある国の信用不安で当該通貨の価値が暴落するリスクが高まった場合でも、価値の下落が少ないためです。金本位制度など国際通貨として使用されていたことから、現在においても高い信用力を有しています。

最近の動向はいかがでしょうか?

茶野 努氏中国、インド、トルコなどの新興国は、国際通貨システムにおける米ドルの支配力に対抗するために、2000年代にはいって中央銀行による金の購入を進めてきました。

4つ目の特徴とは何でしょうか?

茶野 努氏4つ目は「有事の金」としての特徴です。戦争や紛争、恐慌などが起こった際には、株式など金融資産の価値は大幅に下落します。日本の1990年のバブル崩壊、リーマン・ショックなど株式市場の大暴落の例は、歴史上枚挙にいとまがありません。これに対し、金は戦争や紛争、恐慌などの影響を受けにくく、資産の緊急避難(リスク逃避)先として、逆に価値が上昇する傾向があります。

ここまでの特徴を踏まえて、仮想通貨と金の本質的な違いについて、もう一度整理していただけますか?

茶野 努氏結論としては、暗号資産は実物資産としての価値がなく、預金が銀行システムへの信頼のうえに成り立っている資産であるように、暗号資産も信用がなくなれば価値がなくなってしまう脆弱さがあります。一方において、金は実物資産としての使用価値があり、産業用、宝飾品に使用されています。また、歴史上、もっとも広く一般的に使われてきた通貨の材料であり、近代の国際通貨システムでも各国が通貨として認めてきました。金は、その「信用力」に大きな特徴があると言えます。

ポートフォリオに金を組み込むメリット・デメリット

続いて、実際の投資におけるポートフォリオに金を組み込むメリットとデメリットについてお聞きしたいと思います。まず、インフレヘッジとしての機能について詳しくお聞かせいただけますか?

茶野 努氏金に投資するメリットはインフレヘッジ機能にありますが、まずインフレーションとは何かを理解する必要があります。最近は円安の影響で、コンビニやスーパーに行って買い物をしたら値段が上がっていて大変だという声をよく耳にします。もし給料がモノの値段と同じように上がっていれば、生活が苦しくなったとは感じないはずです。インフレーションを考える際に重要なことは、財やサービスによって価格上昇のスピードが異なる点です。

インフレーションの本質について、もう少し詳しく説明していただけますか?

茶野 努氏ミルトン・フリードマンは、インフレーションは貨幣的現象だと述べました。いま、モノの数量が100個、お札が1枚のときと、モノの数量が100個のままでお札が2枚に増えた時を比べてみましょう。お札が2枚に増えれば、1枚のお札で買えるモノの数は50個に減ってしまいます。お札、すなわち貨幣の価値が低下したことになります。中央銀行が金融緩和を行う(日銀券の流通を増やす)とインフレーションになるというのは、このような現象のことです。第一次世界大戦後のドイツのハイパー・インフレーションはとくに有名です。

そうした環境下での金価格の動きはどのような特徴がありますか?

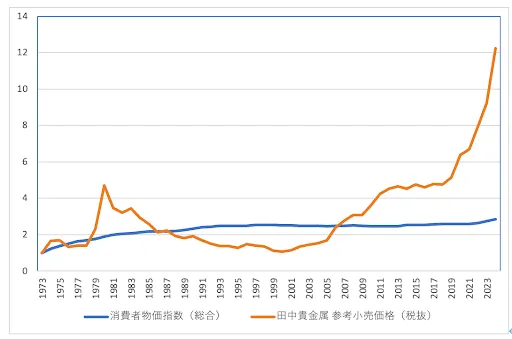

茶野 努氏重要なのは、金がほかの財に比べて価格が上がりやすいのか、どうかという点です。図1のように 1973年を1として日本の消費者物価指数(総合)と金価格の推移を比べてみると、興味深い特徴が見えてきます。日本では、1990年のバブル崩壊後の「失われた15年」はデフレ基調にありました。この時期には金価格は消費者物価指数よりも大きく下がっています。しかし一方で、オイルショック後、2005年以降、とくに直近では消費者物価指数を大きく上回る価格の上昇を示しています。

つまり、金のインフレヘッジ機能については、どのように考えればよいのでしょうか?

茶野 努氏金が有するインフレヘッジ機能は、一般の物価水準の変化に比べて、景気動向などに対してより反応度が大きいというように捉えるのが良いでしょう。

ポートフォリオ選択における金投資の理論的な位置づけについて、お聞かせいただけますか?

茶野 努氏その点について、ケインズの理論を引用しながら説明させていただきましょう。ジョン・メイナード・ケインズは、貨幣需要は取引需要と投機的需要からなると考えました。それまでの経済学者は、経済活動・取引にともなう貨幣需要(取引需要)のみを考察の対象としてきましたが、ケインズは投機的動機を重要視したのです。

投機的需要とは、具体的にどのようなものなのでしょうか?

茶野 努氏貨幣は利子を生みません。一方で債券や株式などの金融資産を保有しているとインカムゲイン(利息・配当)、キャピタルゲイン(売却益)を得ることができます。利子率(金利)は貨幣をもつことの機会費用です。たとえば、学生さんは授業に出れば、バイトができません。授業に出ることの機会費用がバイト代です。機会費用があまりに大きい(バイト代が法外に高い)と授業に出なくなるでしょう(笑)。

なるほど、分かりやすい例えですね。これが投資判断にどう影響するのでしょうか?

茶野 努氏利子率が上昇すれば貨幣保有を減らし、利子率が低下すると貨幣保有を増やすというように、貨幣需要と利子率は反対の動きをします。これを貨幣需要は利子率の減少関数であると言います。

債券価格はクーポンと償還金を利子率で割り引いたものです。分母である利子率が低下すると債券価格は上昇します。このとき利子率が元に戻る(これを平均回帰過程と言います)と多くの経済主体が考えれば、将来において債券価格が低下すると予想するでしょう。したがって、債券価格低下のロスを回避するために、人々は貨幣保有を増やすとケインズは考えました。

このケインズの考え方は、現代の投資理論にどのようにつながっているのでしょうか?

茶野 努氏この貨幣保有の投機的動機がまさに、ポートフォリオ選択の基本的な考え方につながるものです。すなわち、投資対象を絶対的に見るのではなく、他の投資対象との比較を通して相対的に評価する、そこでは人々の期待(予想)をどのように捉えるかがカギとなります。ケインズは株式投資を美人投票に例えました。誰が美人かではなく、他の人々が誰を美人と思うかが重要だというわけです。

分散投資における金の役割について、お聞かせいただけますか?

茶野 努氏相場には古くからDo not put all your eggs in one basket.(卵を一つのカゴに盛るな)との格言があります。分散投資について明確な理論づけを行ったのが、ハリー・マーコウィッツによる「モダン・ポートフォリオ理論(MPT)」です。保有資産の分散投資では、債券、株式、不動産、外貨建て資産などの資産カテゴリーごとにどのように配分するか、さらにはより細かく株式ポートフォリオの銘柄構成をどうすべきかを意思決定していく必要があります。

分散投資によるリスク軽減の仕組みについて、もう少し詳しく説明していただけますか?

茶野 努氏分散投資によるリスク軽減の源泉は、資産間、銘柄間の収益変動が同じでないことにあります。反対の動きをするものを組み合わせると、一方の収益が下落しても、もう一方が上昇してカバーするので、全体のリスクは減少します。

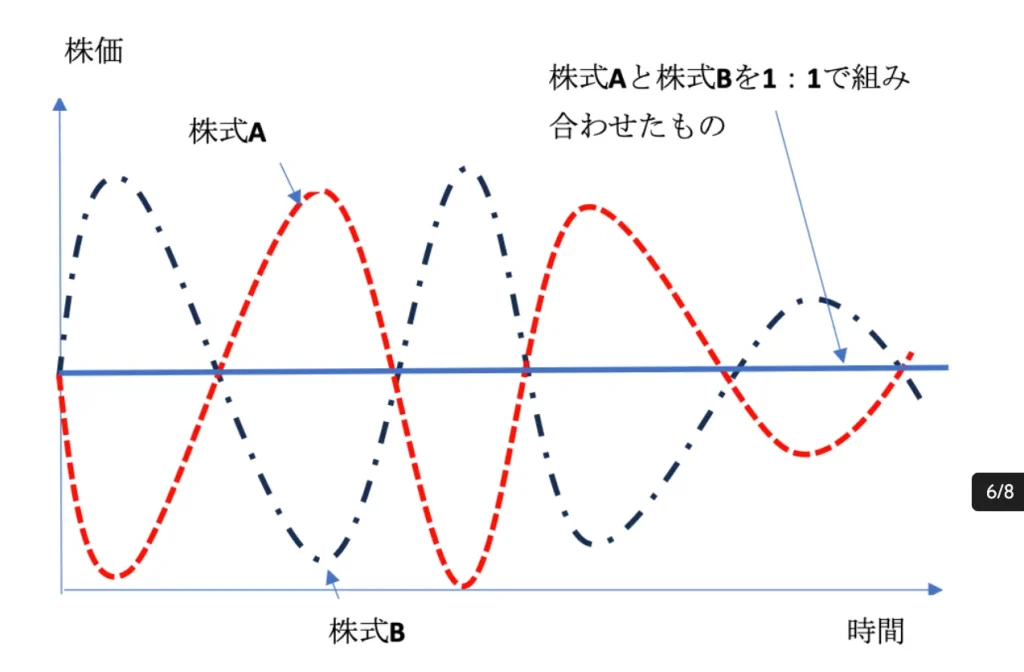

具体的な例を挙げていただけますか?

茶野 努氏例えば、図2のように株式Aと株式Bの価格が完全に負の相関(正反対の動き)をしているケースを考えてみましょう。このとき株式Aと株式Bを組み合わせたポートフォリオの価値は水平な直線になります。すなわち、変動がない=リスクがゼロの状態になることが直感的に理解できます。完全な正の相関ではない限り、二つの銘柄を組み合わせると必ず全体のリスクを低減できます。これをナチュラル・ヘッジと言います。ここで誤解してはならないのは、全体の収益が高まるのではない点にあります。

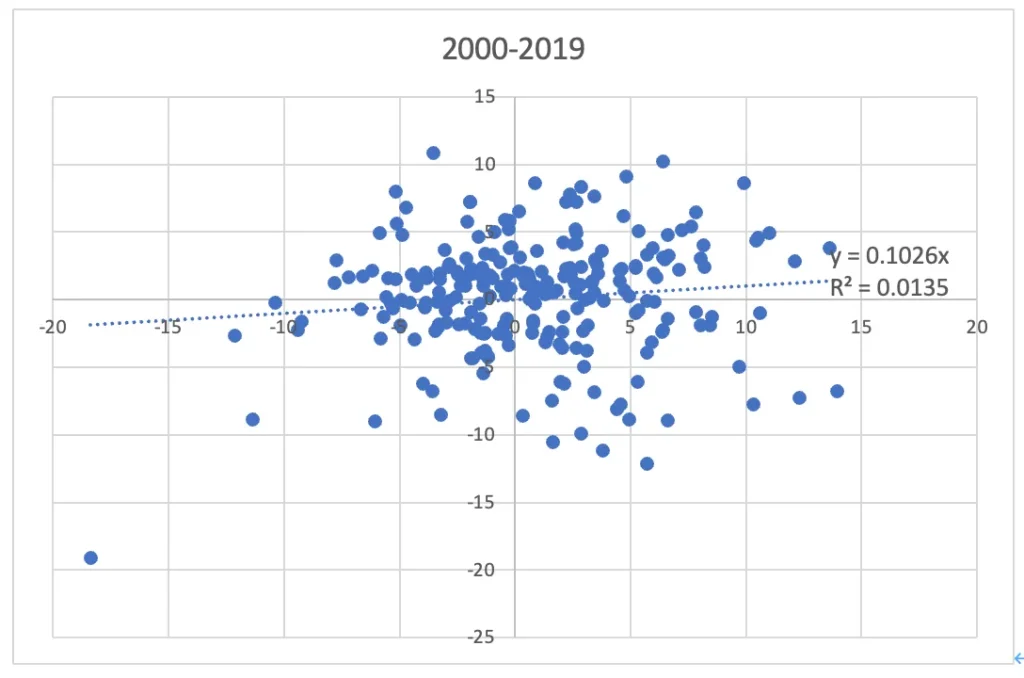

では、2000年以降の株価と金価格の関係については、どのような特徴が見られますか?

茶野 努氏株価指数にはMSCIワールド・インデックス、金価格にはニューヨーク市場の金先物価格、いずれもドル建てを用いて分析してみましょう。MSCIは「モルガン・スタンレー・キャピタル・インターナショナル社」の英語の頭文字をとったもので、同社の公表する指数は世界の多くの投資家や投資信託などの運用基準として採用されています。

具体的な相関関係の分析結果について、お聞かせいただけますか?

茶野 努氏図3の2000~2019年の期間を見ると、MSCIワールド・インデックスと金価格の相関係数は約0.1でした。これは、MSCIワールド・インデックスが10%上昇すると金価格は1%上昇する関係にあったことを示しています。決定係数R²は0.01ですから、当てはまりはかなり悪い状況でした。すなわち、同期間において両者には0.1という正の相関があるものの、その信頼性は1%に過ぎなかったのです。

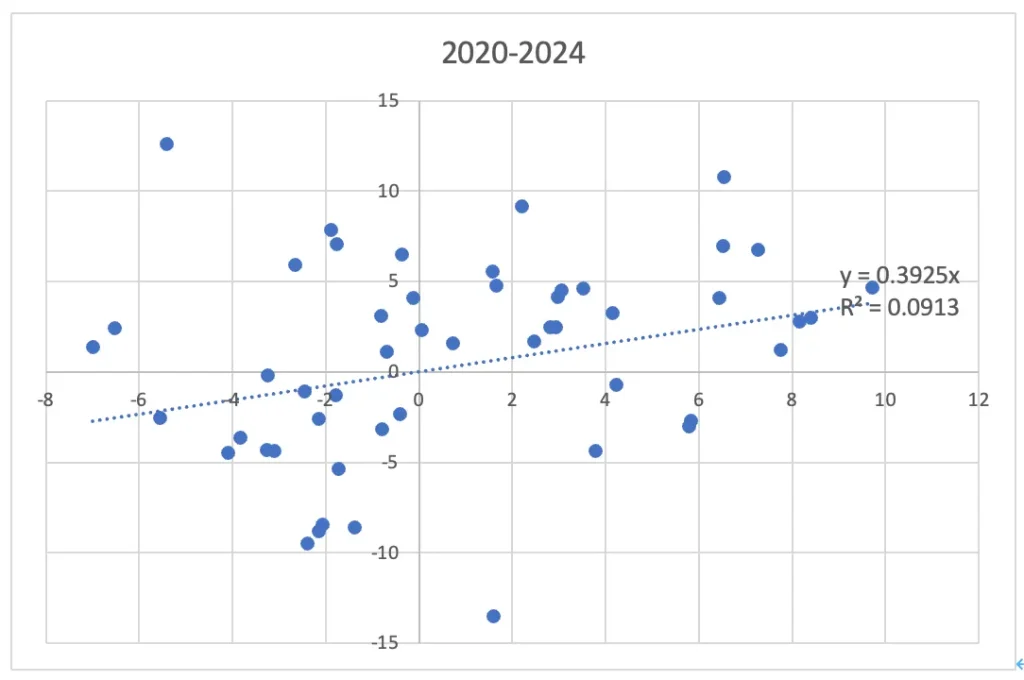

最近ではその関係に変化が見られるのでしょうか?

茶野 努氏はい、2020~2024年の期間を見ると、相関係数は約0.4に、決定係数も0.09に上昇しています。これは両者の正の相関関係が強まっている、すなわち、金投資による株式投資へのリスクヘッジ機能が弱まっていることを意味します。負の相関が強いほど、リスクヘッジ機能が大きいことを思い出してください。

これは投資家にとって重要な示唆ですね。どのように対応すべきでしょうか?

茶野 努氏このように金投資がポートフォリオに与えるメリット・デメリットは、経済情勢などによって日々変化していることに配意して資産構成を考えていく必要があります。もちろん個々の投資家が必要なのは、MSCIワールド・インデックスではなく、自分の保有資産と金との関係性を見ることです。

仮想通貨の普及が予期される未来における、投資対象としての金の役割について

仮想通貨の普及が予想される未来において、金の役割はどのように変化していくとお考えでしょうか?まず、現在の金取引の仕組みについて教えていただけますか?

茶野 努氏国際的な現物取引における指標価格は、ロンドン金市場において決められます。これに対して、先物取引価格はニューヨーク金市場の取引価格が指標となっています。先物取引とは、たとえば3カ月後の売買取引の条件を現時点で決めておく取引です。われわれは金価格の動向を、海外で決まっているこれらの指標価格を通して見る必要があります。

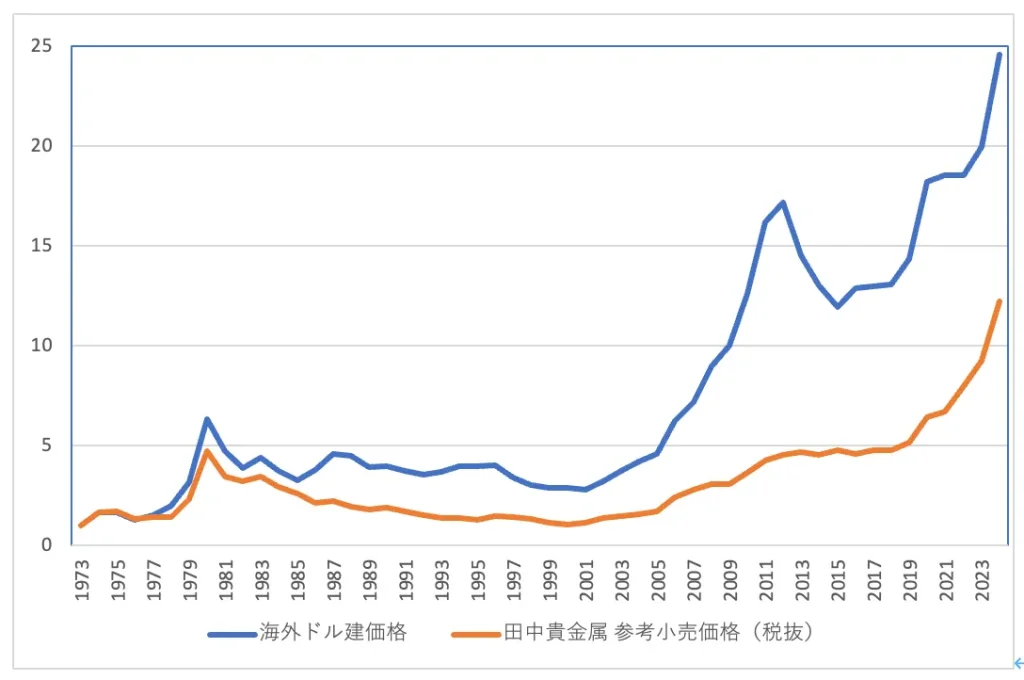

金価格の長期的な推移については、どのような特徴が見られますか?

茶野 努氏図4のように1973年を基準として海外と日本の金価格の推移を比較すると、興味深い特徴が見えてきます。当然ながら金価格も調整局面があって低下することがあります。海外ドル建て価格をみると、オイルショック後の上昇・下落、2012年から15年にかけての大幅な下落がありました。日本の金価格をみると2000年代に入って一本調子に上がっていますが、海外に目を転じると必ずしもそうではありません。

日本の投資家が注意すべき点は何でしょうか?

茶野 努氏基本的に金は海外市場で価格が形成されますので、日本から見る場合には、それに為替の動向(円安が進むか?)を加味しながら投資する必要があります。とは言うものの、金は長期的に見れば安定した投資対象です。投資の基本的なスタンスは短期売買で利益をあげるのではなく、長期投資で資産を形成することです。そのような意味からも資産の一定割合を金で保有しておくことが大切です。

本インタビューでは、仮想通貨のリスクと金の安定性:投資家が知るべき資産選びの新常識を茶野先生に解説していただきました。

資産選びに悩まれている方は、ぜひ当記事を参考に投資を考えてみてください。

当サイトについて

当サイトBITNAVI(ビットナビ)は、仮想通貨や海外取引所について発信している総合情報メディアです。

仮想通貨FX歴5年以上のプロトレーダーが、海外で話題の仮想通貨や、おすすめの海外仮想通貨取引所を紹介しています。

中でも「仮想通貨海外取引所おすすめ比較ランキング」は人気の記事ですので、気になる方はぜひ参考にしてください。

コメント